眼下,直播电商进入白热化竞争状态,猫快抖都在大搞内容电商。

根据毕马威、阿里研究院综合预测,2021年直播电商规模将接近2万亿元(19950亿元),渗透率达到14.3%。在这个万亿级的市场,从2020年的市场成交额来看,猫快抖三家无疑已经成为最大玩家,根据财报及媒体报道显示,截止2020年12月31日,三家的GMV分别是4000亿、3812亿、1000多亿(刨除抖音跳转三方平台成交的3000亿之后)。

通过GMV分配,我们可以看出2020年直播电商的竞争格局是:快手、淘宝不相上下,抖音相对落后。

经过一年激战,目前三家格局已经在发生潜移默化的变化。在直播电商终将形成内容竞争格局时,猫快抖谁会是最终赢家?

在上周举办的新腕儿线下闭门会上,我们和交个朋友主播朱萧木、米熊科技CEO曾雄杰、潮音互娱创始人兼CEO曹政、馋公式CEO章晋源,聊了聊当下直播电商的终局是什么?

本文将围绕以下几个方向开始讨论:

抖音快手的直播电商差异化打法是什么?

直播电商的终局是什么?

内容电商中,快手和抖音哪个更有机会?

1、抖音“快手化”

直播电商的产品形式和内容形式似乎已经定型,小黄车、商品详情页、秒杀单就用户的购物操作体验而言,各个直播电商平台没有太大差异。

抖音快手具体的差异化,需要从人、货、场三个维度来拆解分析。

首先是主播的同质化,通过平台带货榜单和情况,我们发现一些活跃在快手的主播正在转移阵地。据新腕儿不完全统计,我们发现一些主播在跳槽抖音之后,更像是一步登天。

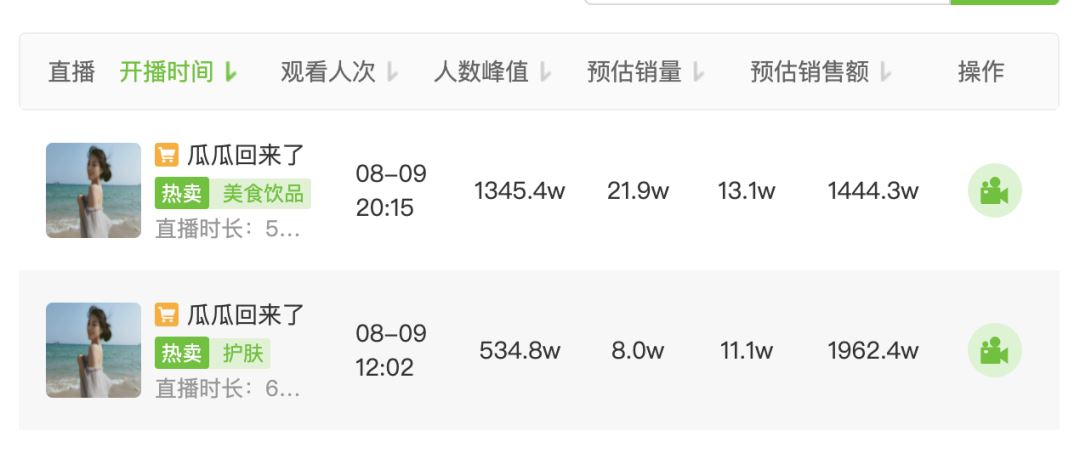

曾被称作抖音带货一姐的主播朱瓜瓜,就是典型的代表。朱瓜瓜本是在快手不温不火的一位主播,2020年4月转战抖音后,5月单场带货2400万,她也被誉为了抖音带货一姐。

截图来源:飞瓜数据专业版

被封号后,8月9日再次开播,单场带货GMV依旧在千万以上。

另外,一些在快手上带货的明星主播们,也跃跃欲试,跑来抖音开播,例如明星主播华少和王耀庆。华少在快手坐拥957.1万粉丝,在抖音粉丝数也达到了102万。最近一次在抖音开播是6月7日,带货2149.7万。

截图来源:飞瓜数据专业版

相较之下,快手带货数据比较惨淡,最好一次是在6月17日,带货963万。

截图来源:飞快数据专业版

除了带货主播外,我们发现一些娱乐主播们也纷纷转向了抖音。最具代表性的是主播娜美和铁山靠。

主播娜美曾是前快手家族主播仙洋的徒弟,在快手多次因涉嫌违规被封号。3月13日正式入局抖音直播,5个月粉丝涨到了613.8万,近一周内,单场人气峰值最高达到694.1万。

截图来源:飞瓜数据专业版

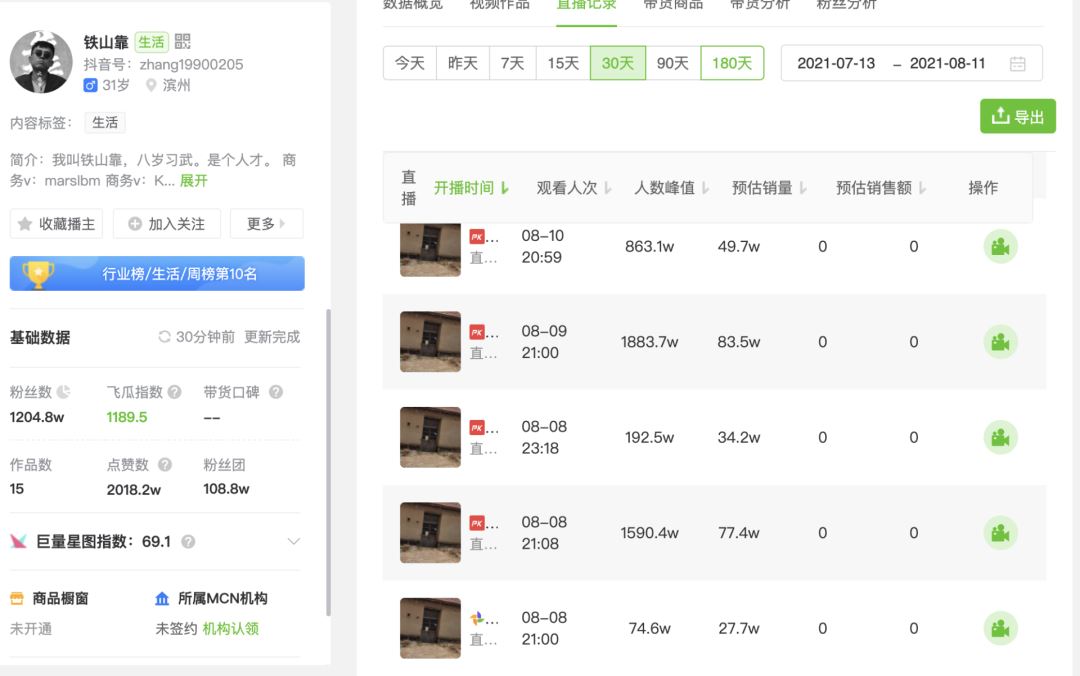

另外一位从快手跑到抖音的娱乐主播是铁山靠,目前抖音粉丝1204.9万,快手粉丝仅88.8万。

截图来源:壁虎看看

6月份在快手直播时,直播间人气峰值最高3万左右。

截图来源:飞瓜数据专业版

近期在抖音直播峰值观看人数单场最高达到1883.7万。

截图来源:飞瓜数据专业版

从爆品来看,抖快并无差异化,而且两平台的用户基数都很庞大,大盘用户即普通消费者,消费力和消费偏好都已趋同,高性价比和高频的商品天然能够吸引大量的流量和订单量。

根据飞瓜数据显示,整个7月份快手和抖音的销量爆品TOP10,均为低价产品。

抖音7月份销量排名前十的产品:

截图来源:飞瓜数据专业版

快手7月份销量排名前十的产品:

截图来源:飞快数据专业版

抖音和快手销量较好的货品正在趋于一致,显然无论是在快手还是抖音,用户对于高性价比的产品永远需求较高。

然后是带货场景的同质化。

纵观近日抖音各大主播直播间,我们发现出现了很多一元秒杀和剧情式带货的主播。

很多主播靠着秒杀专场,获取了可观的流量。直播间内福袋里的赠品也越来越“快手化”,出现在辛巴直播间内的红米9A福利款千元机,开始成为了抖音各大主播直播间福袋引流神器。

显而易见,抖音和快手就电商这一形态,似乎越来越像。

在品牌化的路上,扶持商家自播是其生态中重要的一环。不过目前来说,抖音的商家不到3万,而天猫有800多万个商家,从体量上来看,目前还不能跟淘宝直播抗衡。

但倘若抖音小店没有足够的品牌旗舰店做支撑,各个达人的货盘将得不到丰富,容易导致同质化和用户疲劳。对于抖音本身而言,平台找品牌入驻不仅耗时而且耗精力,在这方面,DP公司起到了品牌搬运工的角色,他们能最高效便捷地将天猫、京东的存量品牌,搬运到抖音电商体系中。

不过,抖音在扶持品牌店家的同时,超级头部主播的流量空间被进一步挤压,此外,一些通过运营手段或者剧本式带货的主播正在和超级头部主播抢流量。

在交个朋友主播朱萧木看来,这部分主播的崛起对交个朋友冲击并不大,涉及到了不同的用户群体。真正对于主播直播间有冲击的是整体上的竞争。“大家都在不断衍生出自己的风格。交个朋友也没有绝对的运营方式,包括一些秒杀单品也会出现在交个朋友直播间,但整体上想要营造的感觉还都比较清爽和安全的。在三观上我们有自己的底线,任何觉得误导观众的产品,我们都不会做。”

他表示,整个大环境在变,竞争也在加剧,交个朋友也做了很多改变,整体来说,综合起来比之前更好了,具体来说,增加了直播场次,效益也更好了,随着变量的增多,投流也越来越科学了。

2、去超级头部主播化

从某种程度上看,抖快二者意识到了超级头部主播的存在,并且希望把各自的盘子做大,对头中腰部主播和品牌白牌都有相应的扶持计划,最终是为了打造一个平衡共赢的生态。

对于抖音而言,基于抖音的“公平”机制,淘宝有李佳琦、薇娅,快手有辛巴,抖音一哥位置,似乎并不属于罗永浩。

从近期的数据来看,罗永浩的带货成绩并不稳定,在日榜上甚至常常掉落前五。而除去罗永浩直播间外,也涌现出了类似董先生珠宝、朱梓骁、陈三废gg等带货能力势均力敌的主播们。

事实上,基于算法推荐的差异,抖音也不需要超级头部,抖音的策略是扶持更多的中腰部主播以及品牌商家的直播间,其中品牌商家自播是扶持的重心。

快手对于超级头部主播的态度也越来越明确。一直以来,快手电商的声誉和家族主播们有着较强绑定。

和头部主播绑定越紧密,对于平台来说,话语权就相对越低。

起初快手为了快速起量,对头部主播给了很多流量上的粉丝,通过大主播带小主播的形式,快速起量。但发展到现在,快手也感知到这种方式带来的弊端。

根据壁虎看看数据显示,7月份快手带货主播榜单中,TOP50的主播累计GMV突破55.3亿,其中上榜的辛选主播GMV累计超过了半数。

从近一年的平台治理行动来看,快手并非是简单粗暴的“去头部化”,而是回归客户价值本身,希望每个用户在平台上买的多、停留久,有良好的内容和商品消费体验,最终对平台形成心智和信任。

3、快抖困境

在米熊科技CEO曾雄杰看来,抖音下一步的最大挑战,是在公域比较成功的情况下,构建起一个比较成功的私域体系。

近日,抖音企业号2.0发布会上,抖音提出了对私域的关键理解,即通过抖音和企业和用户共建私域生态,让流量、粉丝、生意紧密咬合,成为一个以粉丝为中心的商业飞轮。

“抖音必须要做私域。”曾雄杰称,抖音通过企业号来做私域,这个事情的路径还有很长,如果抖音能把这个路径打通,是它的第二个价值。毕竟目前来说,任何公司不敢说自己有粉丝,进入直播间的人数也不能证明什么。

目前来说,抖音发展私域流量最大的难点在于,抖音还无法形成高效资产。对于品牌而言,10个抖音粉丝的价值相当于1个B站粉丝的价值,也就是说,和一个百万级别的B站账号商业价值对应的,是一个千万级别的抖音账号。

而通过点赞、评论、转发达人的抖音账号,并不能带来明显的商业价值。这直接导致了一个问题,就是抖音粉丝量级再大,也并不能靠这个粉丝行为产生比较直接的商业变现行为,但是微博和B站是可以的。

以罗永浩为例,老罗的微博转发可以涨粉,但抖音就达不到这种效果,相比之下,B站是可以起到涨粉效果的。基于平台的流量分配机制,本质上抖音对于机构和达人来说,是没有用户资产沉淀的。

他也表示,抖音电商是一个非常辛苦的活。没有任何人可以躺在粉丝数上享受收益,“在抖音上,一个30万粉丝的账号,不一定比一个3万粉丝的账号挣钱。”

抖音像是一个黑客帝国母体,每个公司都在给抖音供给营养,想要在抖音上生存,必须每天努力拉用户买东西,形成交易。帮助抖音把现在的用户形成电商行为,打上电商行为标签。

曾雄杰认为,抖音在追求全局最优解,这也是所有公司都在追求的东西,每个人都停不下来,每天都必须很努力,这可以可以激活整个活力,当每个人都在互相激发的时候,平台也在成长,会越来越好。

"抖音对新品牌非常友好,任何新主播进来都有机会。只要内容做好做到位了,一定会把流量给到。"他举例道,“虽然现在都说起号、做号难,但我们4月份才做了一个账号,目前粉丝已经达到了300万,日常在线观看人数也能到1-2万。”

不过,老品牌做抖音是是缺少护城河的。“根本不存在躺平这件事,一旦你不努力,就没有了。”相较之下,平台若靠超级头部主播做大做强,属于短期内局部最优解,不可持续。

基于和腾讯的投资关系绑定,快手做私域要更成熟。很多快手商家都在用企业微信 ,在这样的竞争环境下,其实不太着急把流量资产绑定在自己手里。快手正在鼓励品牌优化运营和直播的效率。

快手对于头部主播的依赖也进一步影响了其品牌化。有品牌方坦言,虽然在抖音电商投流,首次大概率是会投沉,但相比之下,更难以接受的是快手头部主播动辄要求最低价的条件。

对于品牌方而言,如果无法在平台产生品牌溢价,则毫无意义。相比快手,抖音更具备闭环能力,无论是从品牌旗舰店还是主播专业素质来说,都要高于快手。

快手讲求粉丝经济,信任机制,也就意味着主播的话语权在老铁心中更高,但平台话语权也就相对较弱。

虽然快手也在积极拓展公域流量,通过打通公域,推出官方小店通、粉条等运营产品,来试图管控对流量的分配,但从结果上来看,快手这一步棋属于后知后觉。在私域流量分发机制下,多数粉丝对头部主播都有着较强的粘性,想要动摇其忠诚度,若没有更加值得信任的人设以及更加高性价比的产品,难度可见一斑。

自K3战役以后,快手的DAU一直在3亿左右徘徊,根据快手大数据研究院发布的《2021快手内容生态半年报》显示,2021年第一季度快手中国应用程序及小程序平均日活3.792亿,快手应用平均月活5.198亿。

而据知情人士透露,抖音主站从今年 1 月以来,平均日活为 5.1 亿。以极速版 + 火山版超 1 亿计算,三个端口截至目前总计平均值超 6 亿。

但今年以来,快手也注意到了这一点,不仅从算法上给予了长尾部主播更多的扶持,另外对于新品牌自播来说也给了相应的激励政策。

4、直播电商的终局

直播在每个平台的展现形式各有异同。直播对于淘**说,可以比作是聚划算,包括薇娅、李佳琦等超级主播在内,也不过是聚划算的人格化。所以聚划算能在淘宝电商中占多少比例,淘宝直播就能占多少比例。

直播电商到最后还是比拼内容,眼下,以货架电商为基础的淘宝直播在积极引入站外流量达人,扶持站内内容制作。但相较之下,抖音和快手是天然的内容池,两个平台把握着巨型流量入口,而目前来看,直播电商又是快抖平台的主要销售形式。

由此,新腕儿预测,未来直播电商的市场,抖音和快手加起来会占据30%的份额,其中25%来自于直播。另外,基于较强的公域流量获取能力以及闭环效应,未来最大赢家极大可能会是抖音电商。

而在抖音电商中,DP服务商将成为下一掘金风口。

评论